天风证券股份有限公司孙海洋近期对依依股份进行研究并发布了研究报告《业绩超预期,25年展望乐观》,本报告对依依股份给出买入评级,当前股价为21.15元。

依依股份(001206)公司发布业绩预告公司预计24Q4归母0.5-0.8亿,同增200-369%;扣非归母0.4-0.6亿,同增40-148%;2024年归母2.0-2.3亿,同增92-118%,;扣非归母1.8-2.0亿,同增60-85%。业绩增长系1)原有客户订单增长较好,新增客户贡献突出;2)多种主要原材料采购价格稳中小幅回落,叠加产能利用率大幅度提高,产品毛利率不断的提高,盈利能力持续改善;3)汇兑收益贡献。24Q4订单延续了2024Q1-3增长态势。2024年公司宠物卫生用品品类上涨的速度较快,且增速明显高于整个行业,预计这一趋势将在2025年延续,宠物卫生护理用品的产品渗透率有望继续提升。得益于新客户的拓展和原有客户的持续放量,公司预计北美市场将会继续保持高增长,欧洲市场次之,日韩市场将保持较为稳定的增长。从2024年前三季度的产品表现来看,三大基本的产品均保持快速地增长,宠物垫产品同增35.6%,宠物尿裤同增24%,无纺布同增35.74%。宠物用品方面,公司还在积极地拓展新客户。无纺布方面,随市场供需情况逐渐平衡,盈利能力有望改善。积极应对关税风险目前宠物卫生护理用品这一品类在美国属于养宠必需品,具备较强消费粘性。且全球产能大多分布在在国内,国外大型渠道商对供应商的生产规模、供货能力、产品质量、研发能力等有着高标准要求,同时国内厂商的成本优势、规模优势等方面又远远领先于美国本土厂商,因此海外大型客户多选择国内具备良好供应能力的ODM/OEM供应商,故合作伙伴关系相对来说比较稳定。如果发生普加关税的情况,则全球产品供应链将处在同样的竞争环境下,公司能够发挥生产规模、研发能力等方面的优势。同时公司已针对美国高收入占比充分做好应对措施,近两年公司多次进行海外考察和调研,若未来公司出口美国基本的产品关税大幅度的增加,公司迅速在海外建设产能或寻求其他合作方式应对。最后,公司的出口模式为FOB,最终加征一定的关税也会向消费者传递。公司致力于为宠物主和宠物提供更美好的生活环境公司产品的需求者是宠物,而消费者是宠物主,如何让宠物和宠物主都对产品满意是公司一大难题。公司不仅与下游客户进行强强联合的研发合作,还通过充分的市场调查与研究,虚心接受消费者的反馈,源源不断地向市场推荐、迭代升级产品的质量、丰富产品品种类型。凭借多年对宠物卫生用品市场的敏锐观察及生产经验,公司在不断满足多种地域、不一样的品牌商对宠物卫生护理用品大小、薄厚、吸水性、环保性、功能性等方面不一样的需求的过程中,逐步建立完善了研发设计体系,形成了自身独具特色的研发设计优势。截至目前,公司先后研发并成功向市场推介出具有固定贴、防滑、湿度显示、速干、竹炭、抗菌、防撕咬、添加除臭剂、诱导剂、超柔透气、安抚情绪等多项具备专属性、功能性的宠物卫生护理用品千余种,构筑完善的宠物卫生护理用品应用体系,既丰富自身产品维度,也提升经济效益。调整盈利预测,维持“买入”评级基于24年业绩预告,我们调整盈利预测,预计24-26年公司归母净利润2.3/2.7/3.3亿(前值为1.9/2.2/2.5亿元),EPS1.22/1.47/1.81元/股,对应PE17/14/12x。风险提示:订单没有到达预期,市场之间的竞争激烈;面临原材料价格波动、劳动力成本上升、客户相对集中、汇率波动风险;业绩预告仅为初步核算结果,具体数据以公司正式对外发布年报为准。

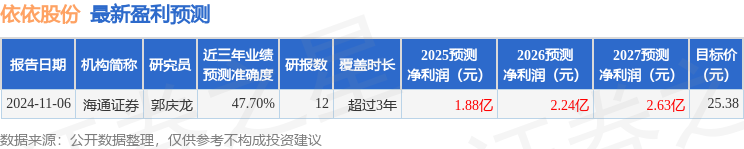

证券之星数据中心根据近三年发布的研报数据计算,海通证券郭庆龙研究员团队对该股研究较为深入,近三年预测准确度均值为47.7%,其预测2025年度归属净利润为盈利1.88亿,根据现价换算的预测PE为20.74。

该股最近90天内共有11家机构给出评级,买入评级10家,增持评级1家;过去90天内机构目标均价为22.16。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备240019号),不构成投资建议。

证券之星估值分析提示依依股份盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。如该文标记为算法生成,算法公示请见 网信算备240019号。